Il Decreto Rilancio 2020 ha incrementato l’incentivo su alcune tipologie di lavori di risparmio energetico istituendo il cosidetto superbonus 110%. Gli aventi diritto che eseguono gli interventi di efficientamento su un immobile dal 1° luglio 2020 al 31 dicembre 2021 beneficiano di una detrazione irpef 110% e sostanzialmente i lavori sono gratis.

Indice

- Cos’è il superbonus 110% e cosa significa?

- Chi ha diritto al super bonus 110?

- Come funziona il superbonus 110?

- Quali lavori sono agevolabili col bonus al 110 a Roma?

- Quali sono i limiti di spesa per il bonus 110?

- Supebonus 110 come cedere il credito

- Quali documenti occorrono per il superbonus 110 a Roma?

- Guida superbonus pdf agenzia entrate e link utili

Cos’è il superbonus 110% e cosa significa?

Il super bonus 110 è una delle misure previste dal decreto legge 34/2020, cosiddetto “Decreto Rilancio”, operante nell’ambito delle misure urgenti in materia di salute, aiuti all’economia e al mondo del lavoro e politiche sociali in risposta all’emergenza epidemiologica da Covid-19.

Si tratta di un incremento al 110% dell’aliquota di detrazione fiscale per quanto riguarda determinate spese sostenute nel periodo tra 11 luglio 2020 e il 31 dicembre 2021, conseguenti ad interventi in campo energetico, installazione di impianti fotovoltaici e apparecchi per la ricarica di mezzi e autoveicoli elettrici all’interno di edifici. Ancora, include opere di intervento di riduzione del rischio sismico e di grande impatto positivo per l’ambiente. Il superbonus 110 può essere richiesto per spese sostenute e interventi realizzati su parti comuni di edifici, su singole unità immobiliari o su unità immobiliari funzionalmente indipendenti dotate di accessi autonomi dall’esterno.

Il Decreto Rilancio permette ai fruitori del bonus di optare per diverse soluzioni: è possibile usufruire direttamente della detrazione fiscale, come qualsiasi altra detrazione già esistente, cosi come è possibile richiedere una sorta di contributo anticipato in forma di sconto dai fornitori di beni o servizi, chiamato sconto in fattura. La terza opzione consiste nella cessione del credito corrispondente alla detrazione spettante.

Chi ha diritto al super bonus 110?

Il Decreto Rilancio contiene un elenco tassativo dei fruitori del superbonus 110%:

- condomini (approvazione lavori con la maggioranza in delibera ed almeno 1/3 dei partecipanti in assemblea sul totale degli aventi diritto);

- persone fisiche, al di fuori dell’esercizio di arti, professioni e attività d’impresa;

- organizzazioni non lucrative di utilità sociale di cui all’ad 10 d.lgs. n. 460/1997, le organizzazioni di volontariato iscritte nei registri di cui alla legge n. 266/1991;

- associazioni di promozione sociale iscritte nei registri nazionali, regionali e delle province autonome di Trento e Bolzano previsti dall’ad 7 della legge n. 383/2000;

- cooperative di abitazione a proprietà indivisa. La detrazione spetta per interventi su immobili dalle stesse posseduti e concesse in godimento ai propri soci;

- gli istituti autonomi case popolari, a prescindere dall’effettiva denominazione. Questi soggetti possono beneficiare del super bonus anche per le spese sostenute dal primo gennaio 2022 fino al 31 dicembre 2022;

- le associazioni e società sportive dilettantistiche inscritte nel registro istituito ai sensi dell’ad 5 comma 2, lettera c) del decreto legislativo n. 242/1999, nei limiti dei soli lavori destinati gli immobili o parti di essi adibiti a spogliatoi.

Si sottolinea che la detrazione spetta ai soggetti proprietari o detentori dell’immobile oggetto dell’intervento in base a un titolo idoneo al momento di avvio dei lavori o a quello di sostenimento delle spese. Tali soggetti sono:

- proprietario;

- nudo proprietario o il titolare di altro diritto reale di godimento;

- detentore dell’immobile sulla base di un contratto di locazione, anche finanziaria, di comodato. Il contratto deve essere regolarmente registrato e deve esserci il consenso scritto del proprietario;

Anche i beneficiari di reddito di impresa o professionale rientrano tra i beneficiari, solo in caso di partecipazione alle spese per interventi trainanti effettuati dal condominio sulle parti comuni.

Come funziona il superbonus 110?

La detrazione sull’imposta lorda con aliquota al 110% viene ripartita in 5 quote annuali dello stesso importo.

Sugli interventi effettuati su edifici unifamiliari o sulle unità immobiliari poste all’interno di condomini, che siano funzionalmente indipendenti, il super bonus può essere richiesto per le spese sostenute, da parte di persone fisiche, su un massimo di due unità immobiliari. Non vi è invece alcun limite per quanto riguarda gli interventi realizzati sulle parti comuni dell’edificio o per gli interventi anti sismici.

Non può essere applicato il superbonus 110% alle unità immobiliari di seguito riportate:

- Nuove costruzioni (gli immobili devono essere già esistenti);

- Singole abitazioni in condominio non dotate di autonomia funzionale (per avere diritto devono stare al piano terra ed avere un accesso autonomo);

- A/1 – Abitazioni signorile;

- A/8 – Ville;

- A/9 – Castelli, palazzi di eminenti pregi artistici o storici per le unità immobiliari non aperte al pubblico;

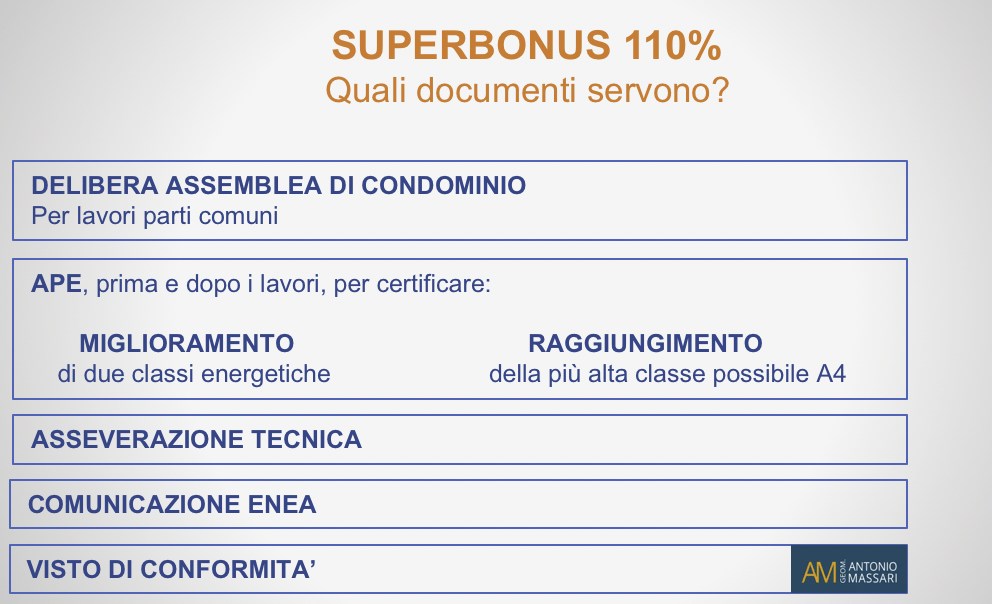

Per ottenere il bonus 110% i lavori di efficientamento energetico nel complesso devono assicurare il miglioramento di almeno 2 classi energetiche (esempio dalla F alla D). Se il “salto” di 2 classi non è possibile perchè l’edificio è già classe A3 si deve raggiungere la classe più alta ossia A4. Il passaggio di classe va dimostrato con l’attestato di prestazione energetica (A.P.E.), ante e post intervento, rilasciato da tecnico abilitato.

Quali lavori sono agevolabili col bonus al 110 a Roma?

Ai sensi dell’ad 119 del Decreto Rilancio, gli interventi sopra menzionati che danno diritto a richiedere il superbonus 110 possono essere divisi in due categorie: lavori trainanti e lavori trainati.

I lavori principali o trainanti

I lavori trainanti conferiscono il diritto a ricevere le detrazioni più alte, circa le spese documentate e rimasto a carico del contribuente. Nella categoria dei lavori trainanti rientra:

- sostituzione di impianti di climatizzazione invernale esistenti ( o riattivabili con una semplice manutenzione straordinaria) e fissi con impianti sulle parti comuni degli edifici. Stessi interventi possono essere effettuati anche su edifici unifamiliari o sulle unità immobiliari site all’interno di condomini che siano funzionalmente indipendenti. Un esempio può essere la sostituzione della caldaia tradizionale con una caldaia a condensazione.

- fa parte dei lavori trainanti l’isolamento termico delle superfici opache verticali, oblique e orizzontali dell’involucro degli edifici. La condizione è che tali interventi abbiano un’incidenza superiore al 25% del totale della superficie disperdente lorda dell’edificio. Esempio cappotto termico facciata e cappotto termico terrazzo.

- Infine, gli interventi sismici di adeguamento cui ai commi da 1-bis a 1-septies articolo 16 decreto legge n.63/2013.

I lavori aggiuntivi o trainati

Per questa tipologia di interventi il superbonus 110 è concesso soltanto se sono stati realizzati congiuntamente a uno degli interventi trainanti. Per lavori trainati si intende:

- installazione di infrastruttura per la ricarica di veicoli elettrici degli edifici di cui all’articolo 16-ter d.legge n. 63/2003;

- impianti solari fotovoltaici connessi alla rete elettrica degli edifici di cui all’ad 1 0.1 lettera a), b), c) e d) d.p.r. 412/1993; non è possibile per questi richiedere altre agevolazioni esempio quella dello scambio sul posto.

- sistemi di accumulo integrati all’istallazione del fotovoltaico;

- sostituzione di infissi e serramenti esterni;

- pompe di calore a split;

- istallazione di pannelli solari termici per la produzione di acqua calda;

- sistemi si automazione della casa (domotica);

- riscaldamento radiante a pavimento;

In generale gli interventi trainati del superbonus sono tutti quelli compresi nei lavori di efficientamento energetico rientranti nell’ecobonus e nei loro rispettivi limiti di spesa previsti. Per i lavori non compresi nel bonus 110% restano applicabili tutte le altre agevolazioni vigenti in materia di risparmio energetico a condizione che siano pagate le relative spese in modo separato.

Quali sono i limiti di spesa per il bonus 110?

I limiti di spesa del bonus 110% sono calcolati sulla base dei vari interventi da realizzare. Il principio è sempre quello di distinguere gli interventi trainanti da quelli trainati.

Tra gli interventi trainanti l’isolamento dell’involucro dell’edificio è così ripartito:

- massimale di spesa di € 50000 ad unità immobiliare unifamiliare o funzionalmente indipendente;

- € 40000 ad unità immobiliare in un edificio composto da 2 fino ad 8 u.i.;

- dalla nona unità immobiliare in poi si continuano a sommare 30000 euro ogni u.i.

Sempre nei trainanti gli interventi di sostituzione degli impianti di climatizzazione invernale la detrazione spetta anche per le spese di smaltimento impianto sostituito ed adeguamento canna fumaria così ripartiti:

- massimale di spesa di € 30000 ad unità immobiliare unifamiliare o funzionalmente indipendente;

- € 20000 ad unità immobiliare in un edificio composto da 2 fino ad 8 u.i.;

- dalla nona unità in poi si sommeranno 15000 euro ognuna.

Tra i trainanti infine l’importo massimo dei lavori per interventi antisismici è 136000 euro ad u.i.

Spesa massima ammissibile fotovoltaico superbonus

Per questo tipo di intervento trainato l’ammontare complessivo delle spese non deve superare € 48000. Un requisito massimo da rispettare congiuntamente è 2400 euro per ogni KW di potenza nominale dell’impianto per ogni unità immobiliare. Si riduce a 1600 euro a KW se i lavori sono: nuova costruzione, ristrutturazione edilizia e ris. urbanistica.

Per i sistemi di accumulo legati al fotovoltaico il limite di spesa è 1000 euro per ogni KWh di capacità accumulo.

Le colonnine di ricarica hanno un limite di spesa di € 3000.

Limiti di spesa interventi di efficientamento energetico

In via esemplificativa, si riportano i limiti di spesa in dettaglio per quanto riguarda la categoria sopra menzionata di interventi che fanno parte degli interventi trainati detti anche aggiuntivi:

- Riqualificazione energetica di edifici esistenti: detrazione massima 100.000 euro;

- Involucro di edifici esistenti (pareti, finestre, tetti ecc..): detrazione massima 60.000 euro;

- Installazione di pannelli solari per la produzione di acqua calda: detrazione massima 60.000 euro;

- Sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaia a condensazione ad aria o acqua: detrazione massima 60.000 euro;

- Per gli anni 2018, 2019 e 2020, acquisto e posa in opera di microcogeneratori: detrazione massima 100.000 euro;

- Interventi su parti comuni di edifici condominiali per i quali spetta la detrazione del 70% o 75%: nessun limite di detrazione, ma ammontare complessivo delle spese che non deve essere superiore a 40.000 euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio;

- Per quanto riguarda gli stessi interventi sopra descritti con detrazione tra 1’80% e 1’85%, l’ammontare delle spese non deve essere superiore a 136.000 euro.

Altri limiti di spesa

Sono previsti inoltre altri limiti di spesa per tutte le categorie di servizi previste e ricomprese in quelle idonee a richiedere il super bonus. Per una visione più completa è possibile scaricare la guida completa dell’agenzia delle entrate in fondo a questo articolo.

Supebonus 110 come cedere il credito

Si è detto che una della caratteristiche del Decreto Rilancio all’articolo 121 è la possibilità di utilizzare il super bonus non come detrazione massima fiscale ma sotto forma di cessione del credito e di sconto in fattura.

Cessione del credito superbonus

La cessione del credito è un istituto giuridico disciplinato all’art. 1260 c.c., con cui il creditore cede un credito a un terzo, a titolo gratuito o oneroso, rispettando le limitazioni e le prescrizioni previste nelle norme seguenti. Nel caso della cessione del credito riguardante il superbonus, tale scelta può essere effettuata a favore di terzi soggetti, soprattutto verso istituti di credito, istituti finanziari e banche. Numerosi sono gli istituti di credito e bancari a cui è possibile cedere il credito, così come altre aziende come Poste italiane S.p.a.

Se si sceglie di optare per la cessione del credito, ciò che si ottiene è un credito di imposta di pari importo rispetto alla detrazione che avremmo ottenuto, con facoltà di cedere tale credito a soggetti terzi. La quota di credito non utilizzata nell’anno in corso non può essere utilizzata negli anni successivi nè essere imputata a rimborso.

Sconto in fattura superbonus

L’altra opzione in luogo della detrazione classica è il cosiddetto sconto in fattura, che viene fatto dai fornitori di bene o servizi. Più dettagliatamente, il fornitore del bene o del servizio offre uno sconto sul corrispettivo per un importo che non può sforare quello del corrispettivo stesso. Il fornitore, a sua volta, recupererà quanto ceduto sotto forma di credito di imposta equivalente alla detrazione, cedibile a banche o istituti creditizi. Anche in questo caso, la quota di credito non utilizzata nell’anno corrente non può essere utilizzata negli anni successivi né imputata a rimborso.

Quali documenti occorrono per il superbonus 110 a Roma?

Per richiedere il superbonus 110% è necessario presentare una serie corposa di documenti.

Atti di possesso

- Atto di proprietà dell’immobile o documento attestante il diritto reale o la nuda proprietà tramite i pubblici registri immobiliari tipo la visura ipotecaria;

- Contratto di locazione o di comodato, nel caso il richiedente sia un detentore ai sensi di tali rapporti contrattuali;

- Certificato che attesti il rapporto di coniugio, di parentela o di convivenza se il richiedente è in tali rapporti con il possessore o detentore dell’immobile. Occorre anche il consenso del proprietario;

- Atto di assegnazione dell’immobile e il consenso del proprietario, se il richiedente è l’ex coniuge assegnatario dell’immobile;

- Contratto preliminare di compravendita da cui si evinca l’emissione in possesso, nel caso in cui il richiedente sia il futuro proprietario stipulante un preliminare;

Dichiarazioni

- Dichiarazione sostitutiva dell’atto notorio con cui si afferma che le spese per i lavori sono a proprio carico. Altra dichiarazione dello stesso tipo che attesti che l’immobile non sia detenuto nell’ambito di attività di impresa o attività professionale;

- Se il richiedente non è il proprietario e titolari di diritti reali, dichiarazione attestante il possesso dei redditi nell’anno in cui si sostengono le spese agevolabili;

- Dichiarazione sostitutiva dell’atto notorio che consenta l’ottenimento, a richiesta, della documentazione necessaria per il trasferimento del credito di imposta;

- Dichiarazione del tecnico riguardo la congruità delle spese;

Documenti urbanistici

- Sussistenza edilizia;

- Titolo edilizio di inizio e fine lavori se richiesto;

- Numerosi documenti tecnici di inizio, avanzamento al 30% e fine dei lavori: a titolo di esempio, si annoverano le visure catastali, le relazioni tecniche, certificazioni relative agli eventuali materiali realizzati, piante e prospetti dwg, fatture SAL, fatture, computi metrici, schede descrittive dei vari interventi, dichiarazione di fine lavori e relativa documentazione fotografica.

Guida superbonus pdf agenzia entrate e link utili

Per avere informazioni più dettagliate sul super bonus 110 è possibile consultare le linee guida in PDF Agenzia delle Entrate.

Link utili:

- Decreto Legge 34 del 2020 articoli 119 e 121;

- FAQ Agenzia delle Entrate Superbonus;

- Link al sito Enea per la Comunicazione Superbonus 110%.

- Comunicazione ENEA